Wybór między leasingiem a kredytem samochodowym to dylemat, przed którym staje wielu przedsiębiorców, a coraz częściej także osoby prywatne. Z mojego doświadczenia w branży motoryzacyjnej wynika, że nie ma jednej uniwersalnej odpowiedzi – wszystko zależy od Twojej sytuacji finansowej, celów biznesowych i preferencji dotyczących eksploatacji pojazdu. W tym artykule przyjrzymy się obu formom finansowania, analizując ich wady, zalety oraz to, w jakich sytuacjach sprawdzają się najlepiej.

Leasing samochodowy – elastyczność i korzyści podatkowe

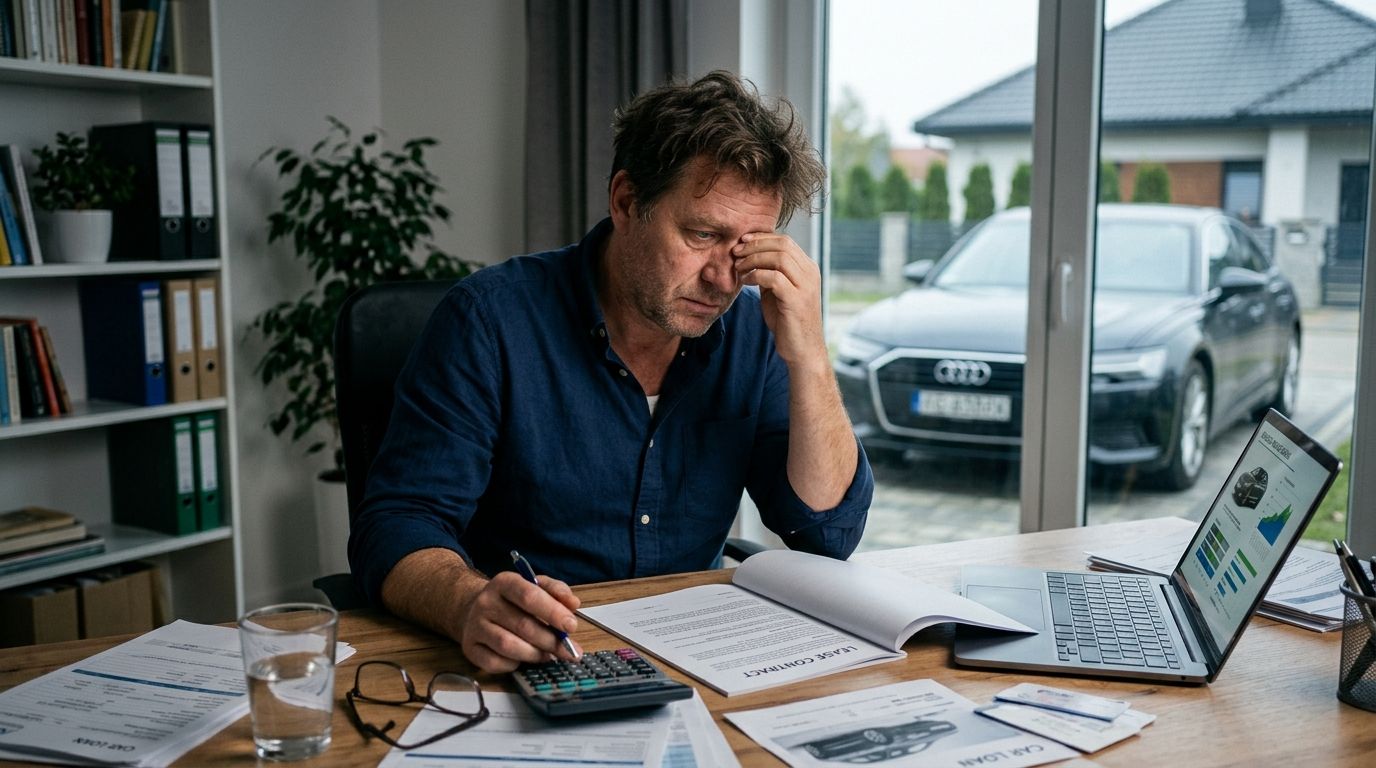

Leasing to obecnie najpopularniejsza forma finansowania pojazdów firmowych. Działa on na zasadzie dzierżawy – przez okres trwania umowy płacisz miesięczne raty za użytkowanie samochodu, a po jej zakończeniu masz możliwość (ale nie obowiązek) wykupienia auta za ustaloną wcześniej kwotę.

Z perspektywy przedsiębiorcy największą zaletą leasingu operacyjnego są korzyści podatkowe. Raty leasingowe, a także opłata wstępna, mogą stanowić koszt uzyskania przychodu, co pozwala na znaczne obniżenie podatku dochodowego. Dodatkowo, w przypadku samochodów osobowych, możesz odliczyć 50% lub 100% VAT (w zależności od sposobu użytkowania pojazdu). Warto również pamiętać o aspektach związanych z utrzymaniem floty, takich jak elektryfikacja we flocie firmowej, co w dobie rosnącej świadomości ekologicznej staje się coraz ważniejsze.

Kolejnym atutem jest elastyczność. Umowy leasingowe często oferują pakiety serwisowe i ubezpieczeniowe wliczone w ratę, co ułatwia planowanie budżetu. Po 3-4 latach możesz po prostu oddać samochód i wziąć nowy, zawsze jeżdżąc autem na gwarancji, co minimalizuje ryzyko nieprzewidzianych kosztów napraw.

Wady leasingu

- Nie jesteś właścicielem pojazdu w trakcie trwania umowy.

- Istnieją limity kilometrów (po ich przekroczeniu naliczane są dodatkowe opłaty).

- Wymóg autoryzowanego serwisu (ASO) i zgody leasingodawcy na ewentualne modyfikacje.

Kredyt samochodowy – własność od pierwszego dnia

Kredyt samochodowy to klasyczna forma finansowania, w której pożyczasz pieniądze z banku na zakup auta. Od momentu podpisania umowy i rejestracji, stajesz się prawnym właścicielem pojazdu (często z adnotacją o współwłasności banku do czasu spłaty). To rozwiązanie jest chętniej wybierane przez osoby prywatne, choć firmy również z niego korzystają, zwłaszcza w przypadku tańszych aut używanych.

Główną zaletą kredytu jest pełna swoboda w dysponowaniu pojazdem. Możesz nim jeździć bez limitu kilometrów, modyfikować według własnego uznania i serwisować w dowolnym warsztacie. Jeśli zdecydujesz, że chcesz sprzedać auto przed spłaceniem kredytu, możesz to zrobić (wymaga to jednak spłaty zobowiązania wobec banku z uzyskanych środków).

W przypadku firm, kredyt pozwala na jednorazową amortyzację (w określonych przypadkach) i odliczanie odsetek od rat jako kosztu uzyskania przychodu. Jest to szczególnie opłacalne, gdy planujesz użytkować samochód przez wiele lat, a nie wymieniać go co kilka sezonów.

Wady kredytu samochodowego

- Zazwyczaj wyższe miesięczne raty w porównaniu do leasingu (spłacasz całą wartość auta, a nie tylko utratę wartości).

- Brak tarczy podatkowej w postaci wliczania całej raty w koszty (dla firm).

- Całkowite ryzyko spadku wartości pojazdu spoczywa na Tobie.

Co wybrać? Analiza potrzeb i kosztów

Decyzja między leasingiem a kredytem powinna opierać się na chłodnej kalkulacji. Z mojego doświadczenia, leasing jest bezkonkurencyjny dla firm, które chcą regularnie wymieniać flotę na nową, cenią sobie przewidywalność kosztów i chcą maksymalizować korzyści podatkowe. Jest to również świetna opcja dla osób, które nie chcą angażować dużej gotówki na start (często możliwy jest leasing z wpłatą własną 0%).

Kredyt z kolei wygrywa, gdy zależy Ci na posiadaniu auta na własność, planujesz nim jeździć przez długie lata (np. 7-10 lat) i nie chcesz przejmować się limitami kilometrów czy restrykcjami narzucanymi przez firmę leasingową. Dla osób prywatnych, które nie mogą odliczać kosztów, kredyt często okazuje się tańszy w całkowitym rozrachunku, zwłaszcza jeśli planują zatrzymać samochód po spłacie.

Warto również zwrócić uwagę na rosnącą popularność wynajmu długoterminowego (często mylonego z leasingiem), który maksymalizuje wygodę kosztem braku opcji opłacalnego wykupu. Przed podjęciem decyzji, zawsze poproś doradcę o przygotowanie symulacji dla obu wariantów, uwzględniając całkowity koszt finansowania, ubezpieczenie i prognozowaną wartość końcową pojazdu.

Podsumowanie

Nie ma jednoznacznej odpowiedzi na to, co bardziej się opłaca – leasing czy kredyt. Leasing to wygoda, tarcza podatkowa i możliwość częstej zmiany auta, idealny dla nowoczesnego biznesu. Kredyt to tradycyjna własność, brak limitów i długoterminowa inwestycja, sprawdzająca się świetnie w przypadku osób prywatnych i firm planujących długą eksploatację pojazdu. Kluczem do sukcesu jest dokładne przeanalizowanie własnych potrzeb, możliwości finansowych i planów związanych z danym samochodem. Pamiętaj, aby czytać umowy i nie bać się negocjować warunków – to Twoje pieniądze i Twój komfort jazdy.

Fajnie, że poruszyliście temat korzyści podatkowych, bo to zazwyczaj decydujący argument przy leasingu operacyjnym dla przedsiębiorców. Sam niedawno stałem przed podobnym dylematem i zastanawiałem się, co będzie lepsze przy mniejszych przebiegach rocznych. Jeśli ktoś szuka jeszcze szerszego spojrzenia na ten temat, to polecam zerknąć na to porównanie kredytu i leasingu dla kierowców, bo autorzy fajnie wypunktowali różnice, o których często się zapomina przy samym podpisywaniu umowy. Pozwala to spojrzeć na sprawę nieco szerzej, zwłaszcza z perspektywy osoby, która niekoniecznie chce od razu wykupować auto na własność.

Fajne zestawienie, szczególnie to o korzyściach podatkowych w leasingu, bo to faktycznie kluczowa sprawa dla firm. Sam ostatnio stałem przed tym wyborem i muszę przyznać, że diabeł tkwi w szczegółach, takich jak limit kilometrów czy warunki serwisowania. Jeśli ktoś chce jeszcze głębiej wejść w temat i porównać konkretne wyliczenia, to warto zerknąć na ten wpis: analiza opłacalności finansowania auta. Tam też jest to całkiem sensownie rozpisane, co pomaga podjąć ostateczną decyzję i lepiej zaplanować budżet firmowy.

Bardzo trafne spostrzeżenia, szczególnie jeśli chodzi o tę elastyczność leasingu, która dla wielu przedsiębiorców jest kluczowa przy optymalizacji kosztów. Sam ostatnio stałem przed takim dylematem i faktycznie diabeł tkwi w szczegółach, takich jak chociażby warunki wykupu czy limity przebiegu, o których warto pamiętać. Znalazłem też inny ciekawy artykuł, w którym autorzy porównują opłacalność leasingu względem kredytu, skupiając się nieco bardziej na całkowitych kosztach utrzymania pojazdu w dłuższym terminie. Warto sobie to skonfrontować z tym tekstem, bo każdy ma nieco inne priorytety przy finansowaniu auta, a rzetelnych analiz nigdy za wiele przed podpisaniem umowy.

Bardzo rzeczowe zestawienie, szczególnie ten fragment o korzyściach podatkowych w leasingu daje do myślenia przy planowaniu budżetu firmowego. Sam ostatnio biłem się z myślami, co wybrać przy nowym aucie, bo sytuacja na rynku kredytowym jest teraz dość dynamiczna. Szukając dodatkowych wyliczeń, trafiłem na ciekawy wpis o tym, czy lepiej wziąć auto w leasingu czy na kredyt, gdzie autorzy wchodzą jeszcze głębiej w koszty eksploatacji. Moim zdaniem warto skonfrontować kilka źródeł, zanim podejmie się ostateczną decyzję u dealera, bo diabeł jak zwykle tkwi w szczegółach umowy i opłatach wstępnych.

Bardzo trafne spostrzeżenie z tymi korzyściami podatkowymi, bo dla wielu przedsiębiorców to właśnie one, a nie sama rata, decydują o wyborze leasingu. Sam niedawno stałem przed podobnym dylematem i faktycznie diabeł tkwi w szczegółach, zwłaszcza jeśli chodzi o warunki wykupu auta po zakończeniu umowy. Jeśli ktoś z Was potrzebuje jeszcze więcej konkretnych wyliczeń, to warto zajrzeć na analizę opłacalności finansowania auta. Znajdziecie tam dodatkowe argumenty, które pomagają lepiej zrozumieć różnice w kosztach całkowitych między obiema opcjami.